Corona-Soforthilfen: Überblick über die aktuellen Hilfspakete der Regierung

Im Soforthilfe-Dschungel der Landesregierungen für Corona betroffene Unternehmer ist es gar nicht so einfach, den Überblick zu behalten. Ihr Steuerberater wird Ihnen dazu natürlich alle Fragen beantworten können, aber vorab erhalten Sie mit Hilfe unserer Zusammenfassung bereits einen kleinen Überblick.

Quicklinks

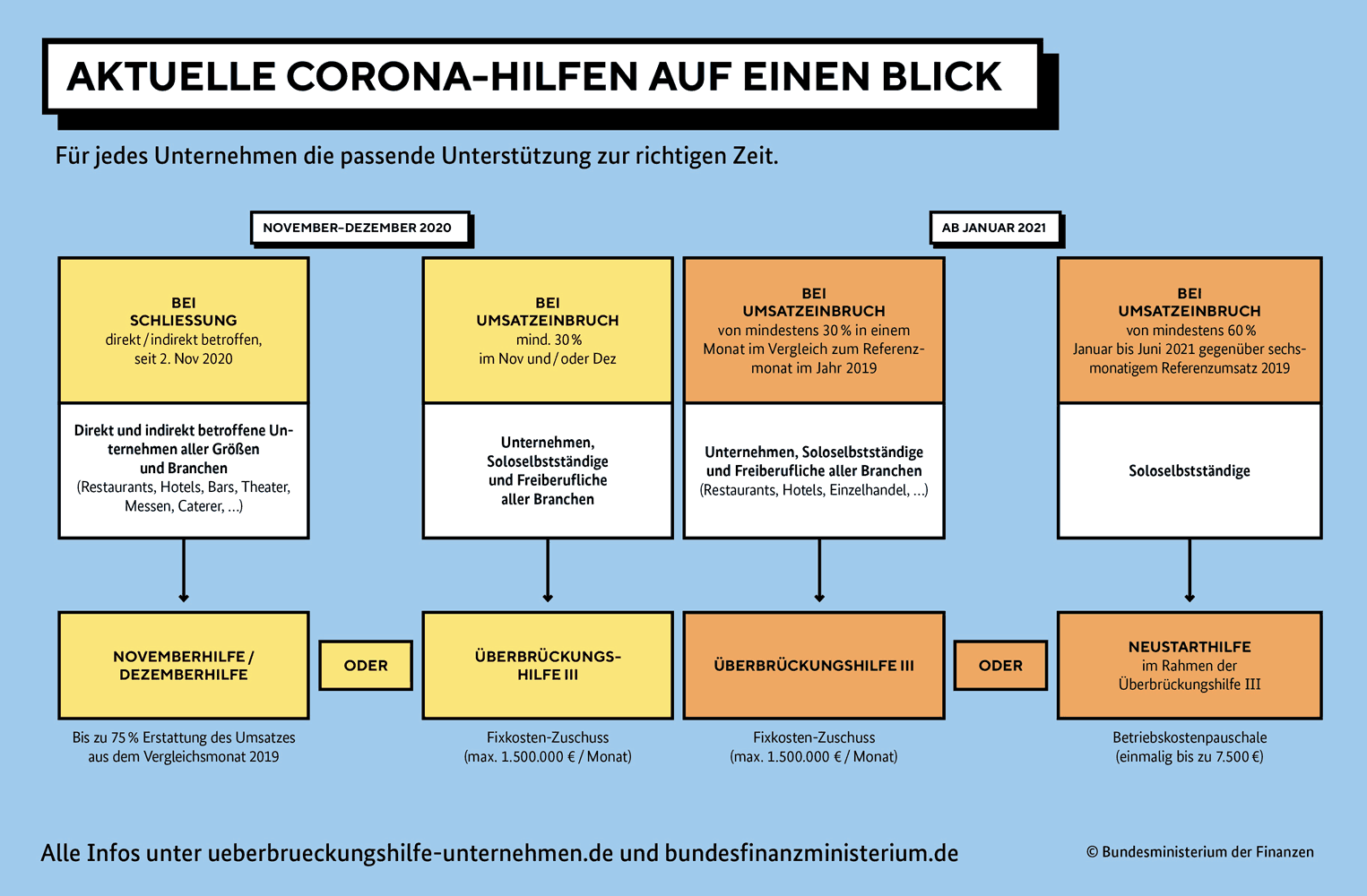

Aktuell stehen Ihnen als Unternehmer drei verschiedene Soforthilfen zur Verfügung:

- Novemberhilfe

- Dezemberhilfe

- Überbrückungshilfe III / Neustarthilfe im Rahmen der Überbrückungshilfe III

November- bzw. Dezemberhilfe: Zuschüsse bis 75 Prozent möglich

Bei den November- und Dezemberhilfen erhalten Betroffene einen einmaligen Zuschuss von bis zu 75 Prozent des jeweiligen Umsatzes im November bzw. Dezember 2019. Unternehmen, die bundesweit erst ab Mitte Dezember 2020 schließen mussten (z.B. Friseursalons, Einzelhandel), sind nicht antragsberechtigt. Diese sollten aber auf jeden Fall eine Antragstellung auf Überbrückungshilfe III prüfen.

Solo-Selbstständige, die keine Überbrückungshilfe beantragt haben, dürfen einen Direktantrag in eigenem Namen für die November- bzw. Dezemberhilfe stellen. Es gibt einen Zuschuss von bis zu 5000 €. Viele Solo-Selbstständige haben nur geringe Fixkosten und erhalten durch die November- bzw. Dezemberhilfe eine größere Unterstützung. Bei der Antragsstellung muss unbedingt die Frist beachtet werden: Die November- bzw. Dezemberhilfe kann noch bis zum 30. April 2021 beantragt werden!

Hilfe und weitere Informationen zum Direktantrag finden Sie hier:

Überbrückungshilfe III: Bis zu 20.000 € förderfähige Kosten

Um für die Überbrückungshilfe III überhaupt antragsberechtigt zu sein, gilt weiterhin eine Umsatzeinbuße von mindestens 30 % (im Vergleich zum Referenzmonat 2019) in den förderfähigen Monaten November 2020 bis Juni 2021. Wer bereits November- und/ oder Dezemberhilfe beantragt und bewilligt bekommen hat, ist für diese beiden Monate dann nicht mehr förderfähig.

Bei der aktuellen Überbrückungshilfe III gibt es einige Nachbesserungen der erstattungsfähigen Fixkosten. Zum Beispiel sind bauliche Modernisierungs-, Renovierungs- oder Umbaumaßnahmen bis zu 20.000 € pro Monat zur Umsetzung von Hygienekonzepten sowie Investitionen in Digitalisierung bis 20.000 € (einmalig) in diesem Hilfspaket förderfähige Kosten. Die Kosten des prüfenden Dritten und Ausgaben für Auszubildende gehören ebenfalls dazu. Der Antrag der Überbrückungshilfe III kann bis zum 31. August 2021 gestellt werden.

Eine genaue Aufstellung zu den förderfähigen Kosten finden Sie hier:

Neustarthilfe für Solo-Selbstständige und Kapitalgesellschaften

Solo-Selbstständige und Kapitalgesellschaften mit einem Gesellschafter können sich über einen Zuschuss von bis zu 7.500 € freuen. Kapitalgesellschaften mit mehreren Gesellschaftern erhalten bis zu 30.000 € im Rahmen der Förderphase des Bundesprogramms Überbrückungshilfe III. Diese finanzielle Unterstützung umfasst den Förderzeitraum 1. Januar – 30. Juni 2021.

Antragsberechtigt sind Solo-Selbstständige und Kapitalgesellschaften, die ansonsten im Rahmen der Überbrückungshilfen III keine Fixkosten geltend machen bzw. geltend machen können und die ihr Einkommen im Jahr 2019 zu mindestens 51 Prozent aus selbstständiger Tätigkeit erzielt haben.

Voraussetzung für die Beantragung sind Corona-bedingte hohe Umsatzeinbußen von Januar – Juni 2021. Hierbei ist zu beachten, dass die Inanspruchnahme von Überbrückungshilfe III einen Antrag auf Neustarthilfe ausschließt und umgekehrt!

Neustarthilfe: Teilweise Prüfung durch Dritte notwendig

Die Antragstellung der Neustarthilfe im Rahmen der Überbrückungshilfe III muss in einigen Fällen durch einen prüfenden Dritten im Namen des Antragstellers durchgeführt werden. Das gilt zum Beispiel für Solo-Selbstständige, die zusätzlich Umsätze mit Kapitalgesellschaften erzielen oder wenn die Tätigkeit über eine Kapitalgesellschaft ausgeübt wird. Dritte sind beispielsweise Steuerberater/ -innen, Wirtschafts- und Buchprüfer/ -innen oder auch Notare und Rechtsanwälte.

Solo-Selbstständige, die die einmalige Neustarthilfe beantragen, können ihre Anträge direkt auf direktantrag.ueberbrueckungshilfe-unternehmen.de stellen und dazu das von der Steuererklärung bekannte ELSTER-Zertifikat nutzen. Die Auszahlung der Neustarthilfe erfolgt in der Regel wenige Tage nach Antragstellung. Personengesellschaften dürfen Ihren Antrag in Kürze auch selbst stellen, bisher ist diese Option aber noch nicht freigeschaltet.

Höhe und Auszahlung der Neustarthilfe

Höhe der Neustarthilfe:

Die Neustarthilfe beträgt einmalig 50 Prozent eines 6-monatigen Referenzumsatzes, maximal aber 7.500 EUR. Die volle Neustarthilfe wird gewährt, wenn der Umsatz während des Förderzeitraums Januar 2021 bis Juni 2021 im Vergleich zum Referenzumsatz um mehr als 60 Prozent zurückgegangen ist.

Beispiel 1: Jahresumsatz = 10.000€ , 10.000 : 12 x 6 = 5.000€, 5.000€ x 50% = 2.500€

Beispiel 2: Jahresumsatz = 30.000€ , 30.000 : 12 x 6 = 15.000€, 15.000€ x 50% = 7500€ (Maximalbetrag)

Berechnung des Umsatzes:

Hierbei gelten die Netto-Umsätze, d.h. Umsatz abzüglich der Umsatzsteuer. Ein Umsatz wurde in dem Monat erzielt, in dem die Leistung erbracht wurde. Im Falle der Berechnung der Steuer nach vereinnahmten Entgelten (§ 20 Umsatzsteuergesetz) kann bei der Frage nach der Umsatz-Erzielung auf den Zeitpunkt der Entgeltvereinnahmung abgestellt werden (Wahlrecht). Bei der Berechnung der Neustarthilfe werden sogar die Einnahmen aus Ihrer unselbständigen Arbeit zu Ihren selbstständigen Umsätzen hinzuaddiert, wodurch Sie eine entsprechend höhere Neustarthilfe erhalten können.

Auszahlung:

Die Neustarthilfe wird als Vorschuss ausgezahlt. Bei einer Endabrechnung nach Ablauf des Förderzeitraums (verpflichtend!) gilt: Sollte der Umsatz während der 6-monatigen Laufzeit bei mehr als 40 Prozent des 6-monatigen Referenzumsatzes liegen, sind die Vorschusszahlungen anteilig zurückzuzahlen. Liegt der erzielte Umsatz bei 90 Prozent oder mehr, so ist die Neustarthilfe vollständig zurückzuzahlen.

Der Zuschuss zu den Betriebskosten ist aufgrund seines betrieblichen Charakters nicht auf Leistungen der Grundsicherung anzurechnen. Auch bei der Ermittlung des Einkommens zur Bestimmung des Kinderzuschlags findet er keine Berücksichtigung. Es handelt sich – wie die anderen Zuwendungen der Überbrückungshilfe – um einen steuerbaren Zuschuss. Die Anträge können bis zum 31. August 2021 entweder durch einen prüfenden Dritten oder auch direkt gestellt werden.

Weitere Informationen und den Link zum Antrag finden Sie hier: